Lợi nhuận tăng trưởng 14,9% trong năm 2025

Tại báo cáo ngành ngân hàng 2025, Công ty TNHH Chứng khoán Á Châu (ACBS) dự báo lợi nhuận ngành ngân hàng tăng trưởng 16,2% trong năm 2024, sang năm 2025 tốc độ tăng trưởng chậm lại đôi chút ở mức 14,9%.

Với dự báo trên, ACBS cho rằng kết quả kinh doanh của ngành ngân hàng vẫn duy trì bền vững, cho thấy khả năng chống chịu của ngành ngân hàng hiện đang tốt hơn rất nhiều so với giai đoạn khủng hoảng tài chính trước đó vào năm 2012-2013.

Trong đó, tổng thu nhập hoạt động toàn ngành dự kiến tiếp tục tăng trưởng 15,3% so với cùng kỳ với động lực chính đến từ tín dụng, trong khi thu nhập ngoài lãi dự báo tăng trưởng chậm hơn với 8,5% so với cùng kỳ do mảng banca dự báo tiếp tục khó khăn.

Tính đến cuối tháng 11/2024, tín dụng tăng trưởng 11,9% so với đầu năm và 16,6% so với cùng kỳ, cao hơn so với trung bình giai đoạn 2013 đến nay là 14,4%. Bước sang 2025, các chuyên gia dự báo tín dụng tiếp tục duy trì mức tăng trưởng 15%, tương đương mục tiêu 2024 và cao hơn GPD danh nghĩa.

Các động lực sẽ đến từ nền kinh tế dự báo tiếp tục phục hồi trong năm 2025 với mục tiêu tăng trưởng GDP của Chính phủ ở mức 6,5% - 7%và phấn đấu 7 - 7,5%. Đầu tư công được Chính phủ quyết tâm đẩy mạnh trong năm 2025 và kỳ vọng tăng trưởng vượt bậc trong giai đoạn 2026-2030. Kênh trái phiếu doanh nghiệp dự báo chưa sớm phục hồi, qua đó làm gia tăng vai trò của kênh tín dụng ngân hàng.

Bên cạnh đó, các biện pháp kích thích kinh tế của Chính phủ, bao gồm giảm lãi suất điều hành và đẩy mạnh đầu tư công, được kỳ vọng sẽ tạo cú hích lớn cho tăng trưởng tín dụng trong năm 2024 và 2025.

|

(Nguồn: ACBS) |

Về lãi suất, ACBS dự báo lãi suất huy động sẽ không chịu nhiều áp lực tăng trong năm 2024, lãi suất huy động kỳ hạn một năm có thể duy trì ổn định quanh mức 5% trong năm 2025.

Các chuyên gia ACBS cho biết nhiều khả năng Fed sẽ cắt giảm lãi suất xuống 4,5% cuối năm nay và hạ xuống 3,5% - 4,25% trong năm 2025, đồng thời các chính sách áp thuế dự kiến của ông Donald Trump có thể khiến đồng USD suy yếu, do đó dự báo áp lực thanh khoản sẽ giảm dần trong thời gian tới.

Báo cáo cũng cho biết thêm, NIM quý III toàn ngành giảm 0,24% so với quý trước và giảm 0,04% so với cùng kỳ, xuống mức 3,4%. NIM giảm trong bối cảnh các ngân hàng cạnh tranh mạnh mẽ để thúc đẩy tăng trưởng tín dụng.

Sang năm 2025, ABCS kỳ vọng thị trường bất động sản sẽ phục hồi dần cộng với việc thúc đẩy đầu tư công của Chính phủ, từ đó kích thích nhu cầu tín dụng gia tăng, qua đó hỗ trợ cho lợi suất cho vay của các ngân hàng trong nửa cuối năm 2025.

Các chuyên gia cũng kỳ vọng NIM năm 2025 của các ngân hàng trong danh mục phân tích tăng 0,05% so với cùng kỳ. Đồng thời, tỷ lệ CASA được cải thiện một cách rõ nét hơn và hỗ trợ tiết giảm chi phí vốn của các ngân hàng.

Nợ xấu đã tạo đỉnh, bộ đệm dự phòng có sự phân hóa

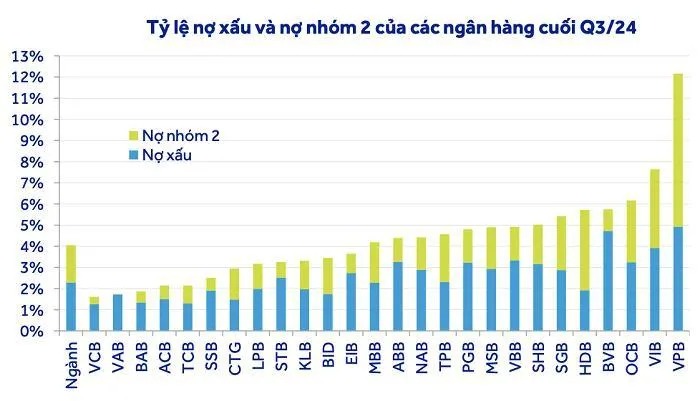

ACBS cho biết mặc dù nợ xấu toàn ngành vẫn tăng nhẹ trong hai quý liên tiếp, song các chuyên gia phân tích nhận định có dấu hiệu cho thấy nợ xấu dường như đã tạo đỉnh và có thể cải thiện trong năm 2025.

Theo đó, tỷ lệ nợ chuyển quá hạn (bao gồm cả nợ được tái cơ cấu) có xu hướng giảm dần và ở mức 0,23% dư nợ trong quý III, thấp hơn trung bình lịch sử là khoảng 0,5%/quý.

Bên cạnh đó, nợ nhóm 2 giảm 0,08% trong quý III/2024 và duy trì xu hướng giảm hai quý liên tiếp nhờ sự phục hồi của nhóm khách hàng bán lẻ. Nợ tái cơ cấu theo Thông tư 02/2023 cũng có xu hướng giảm và chỉ còn chiếm tỷ trọng khoảng 0,8%.

|

(Nguồn: ACBS) |

Các chuyên gia nhận định nhìn chung thời điểm khó khăn nhất đã qua và tỷ lệ nợ xấu năm 2025 của các ngân hàng trong danh mục phân tích dự báo giảm xuống 1,5% từ mức 1,6% năm 2024.

Tuy nhiên, việc trích lập dự phòng ở mức tương đối thấp trong giai đoạn 2023 - 2024 khiến áp lực trích lập dự phòng trong năm 2025 vẫn sẽ ở mức cao.

Tỷ lệ bao phủ nợ xấu cải thiện nhẹ trong quý III lên mức 83%, tương đương giai đoạn trước COVID-19. Bộ đệm dự phòng không còn dày nhưng có sự phân hóa rõ nét giữa các ngân hàng. Các ngân hàng tư nhân quy mô nhỏ nhìn chung có bộ đệm dự phòng thấp hơn nhóm các ngân hàng thương mại quốc doanh, ACBS đánh giá.

Tác giả: Minh Nguyệt

Nguồn tin: doanhnhanvn.vn