Bức tranh tài chính của những doanh nghiệp niêm yết đã phần nào lộ diện sau mùa công bố báo cáo tài chính bán niên. Bên cạnh những doanh nghiệp đi đầu với khoản lãi cao, không ít tiếp tục chìm trong thua lỗ với con số hàng trăm tỷ đồng.

|

|

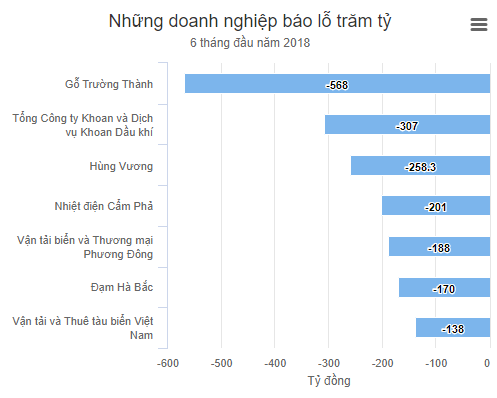

Tập đoàn Kỹ nghệ Gỗ Trường Thành (mã chứng khoán TTF) là doanh nghiệp giữ "quán quân" về thua lỗ trong 6 tháng đầu năm. Công ty này ghi nhận khoản lỗ 561 tỷ đồng, chấm dứt chuỗi 4 quý liên tiếp đều báo lãi.

Báo cáo tài chính của công ty ghi nhận doanh thu thuần giảm hơn phân nửa so với cùng kỳ năm trước, chỉ còn 124 tỷ đồng. Tuy nhiên, nguyên nhân chính tác động trực tiếp vào lợi nhuận lại đến từ việc chi phí quản lý doanh nghiệp tăng 11 lần do trích lập dự phòng phải thu khó đòi, lên gần 400 tỷ đồng.

Đến cuối quý II, giá trị các khoản phải thu ngắn hạn của Gỗ Trường Thành còn gần 430 tỷ, giảm 1.100 tỷ đồng so với đầu năm nhưng dự phòng phải thu khó đòi tăng gần 3 lần. Dù vậy, phần lớn tài sản của công ty vẫn nằm ở khoản mục này và hàng tồn kho, chiếm hơn 70%.

Nửa đầu năm nay cũng không phải lần đầu Gỗ Trường Thành báo lỗ lớn. Công ty này đang vật lộn trong khó khăn để xử lý dư âm từ cuộc khủng hoảng cách đây gần hai năm. Bán niên năm 2016, Gỗ Trường Thành lần đầu báo lỗ gần nghìn tỷ đồng do đơn vị kiểm toán phát hiện hàng tồn kho bị thiếu. Trong phiên họp thường niên mới đây, ban lãnh đạo công ty này cũng cho biết sẽ tập trung xử lý dứt điểm những vấn đề tồn đọng tại hàng tồn kho và phải thu trong năm nay.

Khác với Gỗ Trường Thành, Tổng công ty Khoan và Dịch vụ Khoan Dầu khí (mã CK: PVD) lại gặp khó khăn do yếu tố khách quan bên ngoài, thay vì khó khăn từ nội tại công ty.

Trong nửa đầu năm 2018, doanh thu của PVD vẫn tăng mạnh gần 90% cùng kỳ nhưng lợi nhuận gộp giảm hơn 91%, chỉ còn gần 6 tỷ đồng. Theo giải trình của công ty, nguyên nhân lỗ chủ yếu do chi phí thuế nhà thầu tạm nộp phát sinh khi giàn khoan hoạt động tại Malaysia và tăng chi phí bảo trì bảo dưỡng giàn khoan.

Riêng trong quý II, hoạt động cung cấp dịch vụ khoan của PVD báo lỗ gộp hơn 95 tỷ đồng, gấp đôi cùng kỳ năm 2017.

Với Hùng Vương, câu chuyện của "Vua cá tra" là tổng hòa của cả hai trường hợp trên khi thua lỗ xuất phát từ vấn đề nội tại công ty và từ cả thị trường chung.

|

Hoạt động sơ chế cá tra của công nhân Công ty cổ phần Hùng Vương. |

Dù có lãi trở lại trong quý III theo niên độ tài chính riêng, nhưng trong nửa đầu năm 2018, công ty này vẫn báo lỗ gần 260 tỷ đồng. Trong khi hoạt động kinh doanh chính sụt giảm, thì khoản lãi vay quá lớn là nguyên nhân trực tiếp bào mòn phần lợi nhuận ít ỏi còn lại.

Trong hai quý gần nhất, biên lợi nhuận gộp của Hùng Vương chỉ loanh quanh ngưỡng 4%. Nếu tính cả 9 tháng đầu năm theo niên độ tài chính riêng, tỷ lệ này với Hùng Vương chỉ khoảng 2,8%. Với gần 6.700 tỷ doanh thu nhưng lợi nhuận gộp của doanh nghiệp này chỉ đạt chưa tới 200 tỷ đồng. Gánh thêm khoản lãi vay hàng trăm tỷ đồng, lợi nhuận của Hùng Vương nếu không âm, cũng chỉ loanh quanh vài chục tỷ đồng.

Tuy hoạt động kinh doanh của Hùng Vương chưa có dấu hiệu cải thiện, nhưng điểm tích cực là nợ vay đang có xu hướng giảm.

Tính đến 30/6, nợ ngắn hạn của công ty này đã hơn một nửa so với đầu năm, còn 3.350 tỷ đồng. Nợ vay dài hạn cũng giảm mạnh từ 671 tỷ về 335 tỷ đồng. Từ đầu năm 2018 đến nay, ban lãnh đạo Hùng Vương đã quyết định thoái vốn tại nhiều công ty con để cơ cấu lại tình hình tài chính.

Trong những doanh nghiệp lỗ trên trăm tỷ trong nửa đầu năm còn góp mặt hai doanh nghiệp vận tải biển là Công ty cổ phẩn Vận tải biển và Thương mại Phương Đông, cùng Công ty cổ phần Vận tải và Thuê tài biển Việt Nam. Sau giai đoạn hoàng kim cách đây hơn chục năm, đều đặn những năm gần đây hai công ty này đều lỗ lớn.

Trên sàn UPCoM, cổ phiếu của hai doanh nghiệp này chỉ còn 400 đồng và 600 đồng, đứng đầu trong danh sách những cổ phiếu thị giá thấp nhất thị trường chứng khoán.

Tác giả: Minh Sơn

Nguồn tin: Báo VnExpress