“Tính đến hiện tại, đây là một năm không vui đối với các cổ đông của nhiều ngân hàng lớn… trừ khi họ đã đầu tư vào các ngân hàng tại Việt Nam”, đây là nhận định của Công ty cổ phần Chứng khoán Rồng Việt (VDSC) trong báo cáo chiến lược đầu tư công bố mới đây. Trong đó đặc biệt nhấn mạnh tới nhóm cổ phiếu ngành ngân hàng.

Theo đó, công ty chứng khoán này đã thực hiện một cuộc khảo sát về mức sinh lời trên mỗi cổ phiếu của một số ngân hàng Việt Nam so với các ngân hàng khác trên thế giới. Kết quả cho thấy tỷ suất sinh lời của cổ phiếu ngân hàng Việt hiện nay đang cao hơn rất nhiều so với thế giới.

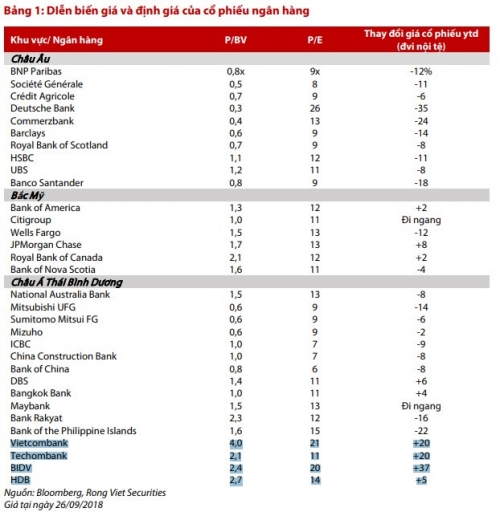

Các chuyên gia của công ty này đã xem xét định giá và biến động giá cổ phiếu trên một số ngân hàng ở nhiều khu vực khác nhau.

Tại Việt Nam, từ đầu năm, các ngân hàng Vietcombank, Techcombank, BIDV và HDBank đang có kết quả kinh doanh tốt hơn rất nhiều các ngân hàng khác trên thế giới. Mặc dù vậy, giá cổ phiếu của các ngân hàng này đắt hơn rất nhiều nếu định giá cổ phiếu theo tỷ số P/BV (giá thị trường trên giá trị sổ sách) hay P/E (giá thị trường trên thu nhập) mỗi cổ phiếu.

Trong số các ngân hàng nước ngoài được VDSC khảo sát chỉ có cổ phiếu của Ngân hàng JP Morgan Chase có tỷ suất sinh lời trong vòng 1 năm trở lại đây gần với mức của các ngân hàng Việt Nam, xấp xỉ 8%. Trong khi đó, nhóm cổ phiếu các ngân hàng Châu Âu cho mức sinh lời rất kém, đặc biệt là hai ngân hàng lớn của Đức là Commerzbank và Deutsche Bank. Hiện giá cổ phiếu hai ngân hàng này đã giảm lần lượt 24% và 35% so với một năm trước đây.

|

|

Chỉ số chung theo dõi diễn biến giá của 30 ngân hàng quan trọng toàn cầu Nasdaq Global (Global Systemically Important Banks, G-SIBs) trong vòng một năm qua cũng đã giảm khoảng 10% giá trị.

VDSC cho rằng ngành ngân hàng luôn được xem như “phong vũ biểu” cho sức mạnh nền kinh tế, do đó diễn biến giá kém tích cực của các ngân hàng lớn trên thế giới dường như đang cho thấy những thành phần tham gia thị trường đang thận trọng hơn với triển vọng của giá trị tài sản.

Công ty chứng khoán này cũng cho rằng những chỉ số định lượng như P/BV hay RoE không phải là nhân tố quyết định giá cổ phiếu ngân hàng mà chính là các yếu tố đặc tính. Những yếu tố này bao gồm tầm nhìn, thể hiện bởi một kế hoạch rõ ràng theo một chiến lược hợp lý để tăng thu nhập và niềm tin của nhà đầu tư đối với đội ngũ quản lý.

Như trường hợp từ JPMorgan, Wells Fargo và DBS, trong những năm qua, khi các ngân hàng này thực hiện những chiến lược cải cách hoặc tăng trưởng hợp lý, trong đó có việc kiểm soát nợ xấu. Ngân hàng Thanh toán Quốc tế - BIS2 cũng cho rằng việc chủ động giải quyết nợ xấu là một chất xúc tác hiệu quả cho ngành ngân hàng.

Trong khi đó, Deutsche Bank, ABN Amro, và một số ngân hàng Trung Quốc, Nhật Bản cùng nhiều ngân hàng khác đã bị trừng phạt vì thiếu hiệu quả trong quản trị doanh nghiệp và thất bại trong việc chuyển sang các khu vực địa lý; phân khúc sản phẩm nằm ngoài sự hiểu biết.

Riêng tại Việt Nam, VDSC cho rằng xu hướng sáp nhập có thể sẽ diễn ra trong vài năm tới trong bối cảnh năng lực nội tại của nhiều ngân hàng Việt đang tỏ ra khá yếu kém và hầu như không thể đáp ứng chuẩn Basel II.

Ba năm trước, Ngân hàng Nhà nước đã lựa chọn 10 ngân hàng cần tuân thủ Basel II vào năm 2020, nhưng đến nay chỉ một số ít có thể thực hiện được.

"Lưu ý rằng mặc dù biên độ CDS (CDS spread) kỳ hạn 5 năm của Việt Nam đã tăng từ khoảng 120 lên 155 từ đầu năm, nhưng mức tăng này vẫn thấp hơn mức 500 vào năm 2008 và 2011", các chuyên gia của VDSC nhận định.

Tác giả: Quang Thắng

Nguồn tin: zing.vn